- Retrait en 2 heures

- Assortiment impressionnant

- Paiement sécurisé

- Toujours un magasin près de chez vous

- Retrait en 2 heures

- Assortiment impressionnant

- Paiement sécurisé

- Toujours un magasin près de chez vous

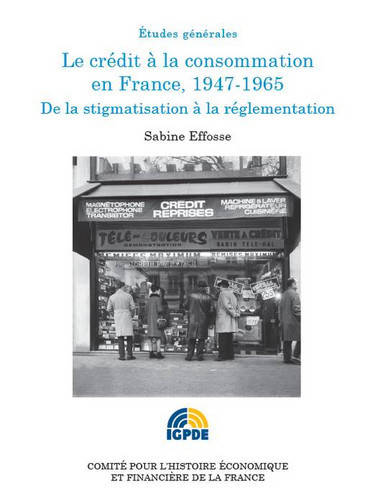

Le crédit à la consommation en France, 1947-1965

de la stigmatisation à la réglementation

Sabine Effosse

Livre broché | Français

28,00 €

+ 56 points

Format

Description

Au lendemain de la Seconde Guerre mondiale, le crédit à la

consommation a mauvaise réputation. Accordé à des taux souvent

élevés, il apparaît surtout contraire à la politique du crédit désormais

nationalisé. Les priorités vont au financement de la production et non

à la satisfaction des besoins des ménages.

Toutefois, en 1953, la Reconstruction s'achève. L'objectif de l'industrie

française n'est plus seulement de produire mais de vendre. Or, le

pouvoir d'achat des Français reste faible. Soucieux d'accroître leurs

débouchés, les industriels se mobilisent pour créer des organismes

de crédit en partenariat avec de grandes banques. Le ministère des

Affaires économiques les suit pour faire de ce crédit un moyen de

relancer la croissance. Encore s'agit-il d'en assainir la distribution.

Car, face aux besoins et à l'absence de réglementation, le « crédit noir »,

usuraire, prospère.

C'est précisément à la construction du marché du crédit à la

consommation dans les années 1950 et 1960 que ce livre est consacré.

Pourquoi la constitution de grands établissements financiers a-t-elle

été favorisée ? Comment les nouveaux prêteurs, Sofinco créé en 1951 et

Cetelem en 1953, ont-ils évalué les risques du crédit aux particuliers ?

La réglementation a-t-elle permis de lutter contre l'usure ?

En revenant sur les origines du crédit à la consommation en France,

cet ouvrage permet de mieux comprendre les enjeux de l'accès au

crédit qui, à l'époque, soulevaient déjà des questions d'une étonnante

actualité.

Spécifications

Parties prenantes

- Auteur(s) :

- Editeur:

Contenu

- Langue:

- Français

Caractéristiques

- EAN:

- 9782111293755

- Date de parution :

- 04-02-14

- Format:

- Livre broché

- Dimensions :

- 160 mm x 220 mm

- Poids :

- 510 g

Seulement chez Librairie Club

+ 56 points sur votre carte client de Librairie Club

Cadeau

Les avis

Nous publions uniquement les avis qui respectent les conditions requises. Consultez nos conditions pour les avis.